Hayatım boyunca hep tasarruflu bir insandım. Sürekli kötü günler ve zamanlar için köşeye para atmaya çalışırım. Bu alışkanlık maalesef ki ailemden değil, benim onları görüp kendim ders çıkarmamdan ötürü gelişmiştir.

Çalışma hayatına başladığımda ise artık düzenli bir gelirim vardı. Ben aylık olarak bu gelirden hep tasarruf ederdim. İlk zamanlar biriktirdiğim nakdi enflasyona yenilmemesi için döviz, altın alırdım. Sonradan hisse senedi biriktirmeye başlamıştım.

NASIL PARA ARTTIRABİLİYORUM?

Tasarruflu biri olduğumu söylemiştim. Ama nasıl oluyor? Kazandığımdan daha fazlasını hiçbir zaman harcamadım şuana kadar. Kullandığım yollar :

1. İhtiyaçları belirleme. Herhangi bir şey alacağımız zaman ilk sorumuz şu oluyor : Buna gerçekten ihtiyacımız var mı ? Kısa bir düşünme aşamasından sonra gerçekten ihtiyacımız olduğuna hem ben hem de eşim onay verirse ikinci aşamaya geçiliyor.

2. Dürtüsel satın alma. İkinci aşama da yabancıların “impulse buy ” dedikleri dürtüsel satın alma olup olmadığını anlamak için alacağımız şey acil ihtiyaç ürünü değilse en az 1 hafta beklemeyi tercih ediyoruz. Bu bekleme ve düşünme sırasında o ürüne hala ihtiyaç duyuyorsak gidip o ürünü alıyoruz.

3. Kredi kartı özellikleri ve doğru kullanımı. Ürünü alırken özellikle sahip olduğumuz iki ana kredi kartı (world, bankkart) için hangi kampanyalar var ona bakıyoruz. Genelde puan alabileceğimiz kartı tercih ediyoruz. Bu yazdığım üç madde gıda dışı ürünler için geçerli idi.

4. Gıda ürünlerinde tasarruf. Bundan bir kaç alt başlık var ama hepsini bu madde de anlatacağım. Öncelikle ürün fiyatlarını çok yakından takip ediyorum. Gerçekten kampanyalı ya da uygun ürün bulduğumda ise bu ürünleri fazlaca alıyorum. Bazı ürünleri yıllık olarak alıyorum uygun fiyat bulabilirsem. İkincisi yine kredi kartı kullanımı. Yıllardır kredi kartlarının puan sistemleri çok yakından takip edip ona göre alışveriş yapıp puan kazanırım. Özellikle yine world ve bankkart’ın kredi kartları gıda alışverişinde sürekli puan veren kartlar. Bu vesile ile aylık bir gıda alışverişimi bedavaya getiriyorum.

5. Kendime hakim olmak. Bu madde biraz uyarı amaçlı. Üstteki 2 madde de kredi kartlarını güzel yanlarından bahsettim. Ama bu benim için geçerli. Ben liseden beri kredi kartı kullanan bir insanım. Hiçbir zaman toplam tutarı aşacak ve borcu ödemeyecek bir duruma gelmedim. Yani ayağımı yorganıma göre uzattım hep. Ama siz özellikle kredi kartı kullanırken fazlaca harcama yapıyorsanız kesinlikle size önermem.

6. Taksit Yaptırma. Enflasyon dönemlerinde kredi kartlarının özellikle vade farksız taksit imkanlarını çok sık kullanırım. Mümkün olduğunca taksitlendiririm her ürünü. Bunun faydasını uzun vade de çok gördüm. Mesela geçen sene yaptığım bir elektronik ürünü vade farksız 12 taksit ile almıştım. Aylık enflasyonun %10 onlarda olduğu bir ülke de o taksit şuan minnacık bir şey kaldı. Oraya vereceğim nakiti ise yatırımda kullandım. Yani demem o ki enflasyon dönemlerinde borçlanmak (kendi limitlerinizi aşmadan) iyi bir şey olabiliyor.

7. Öz disiplin. Bazen kendinize gerçekten buna ihtiyacım yok demek gerekiyor. Ya da bu alacağım ürün/ hizmet karşılığında kaç saat çalışmam gerekiyor diye sormak lazım. Yani değer/para paritesini çok iyi ölçmelisiniz. Öz disiplininizi sağlam oturttuktan sonra zaten harcamalarınızda oturacaktır.

8.İhtiyaç Olmayan Şeyleri Satmak. İhtiyaç duymadığım şeyleri son zamanlarda o kadar çok sattım ki anlatamam. Uzun süre kullanmadığınız ürünleri satıp az ya da çok bir gelir elde etmek tasarruf oranınızı yükseltecektir. Unutmayın bütün eşyaların bir ömrü vardır. Kullanmadığınız her gün bu ömrü ve ekonomik değeri azalacaktır. O yüzden ne kadar erken satarsanız o kadar iyi. Herkesin bildiği platformlar var bunun için. Ben özellikle Dolap, Letgo, Gardrops ve Sahibinden kullanıyorum bu tarz işlerim için. Ayrıca bazen bu sitelerden ihtiyaç duyduğunuz şeyleri sıfıra yakın kondisyonda ve yarı fiyatına bulma şansınız var. Bende denk gelirse ara ara böyle satın almalar yapıyorum. Ülkemizde 2. el piyasası daha yeni gelişen bir piyasa. Geliştikçe fırsatlar artacak görüşündeyim. Ayrıca diğer satış platformlarının yüksek komisyon giderlerinden ötürü bazı satıcılarda bu platformlara kaymaya başladı. Bu da daha ucuza mal almamızı sağlıyor.

9. Harcamalarınızı takip etmek.

Bir defter kalem alıp her ay ben ne harcadım diye takip etmek size daha fazla kontrol sağlayacak ve gerçekten her ay ne kadar harcadığınızı gördüğünüzde şaşıracaksınız. Bunun için çok fazlaca program var ama ben ” Defter ” adında bir uygulama kullanıyorum. Gayet memnunum.

10. Coğrafi Arbitraj. Bu konu biraz tartışmalı. Bazı insanlar yaşadığı şehirden taviz vermezken (özellikle büyük şehirde doğmuş ve büyümüş insanlar böyle benim gözlemime göre) ben ise her yerde yaşarım kafasındayım. Bu düşünce tarzı tabi ki bana bazı avantajlar sağlıyor. Yüksek yaşam gideri olan özellikle büyük şehirlerden uzak duruyorum. (Zaten o yaşamı da sevmiyorum.) Şuan Anadolu’nun ücra bir köşesinde yaşam maliyetlerimin çok düşük olduğu bir bölge de yaşıyorum. Yanlış anlaşılmasın bu bölge de zorunluluktan değil, kesinlikle severek yaşıyorum ve çok mutluyum. Ama bu bölge bana coğrafi arbitraj dediğimiz olayı sağlıyor. Yaşam maliyetleri çok düşük. Bu da benim tasarruf oranımı ciddi anlamda etkileyen unsurlardan bir tanesi o yüzden bu konu da bir açıklama yapmak istedim. Eğer sizde düşünüyorsanız kesinlikle tavsiye ederim bu coğrafi arbitraj meselesini. Ama kendinizi iyi tanıyorsanız. Yoksa daha çok tasarruf edeyim diye kendinizi mutsuz etmenin bir mantığı kalmaz.

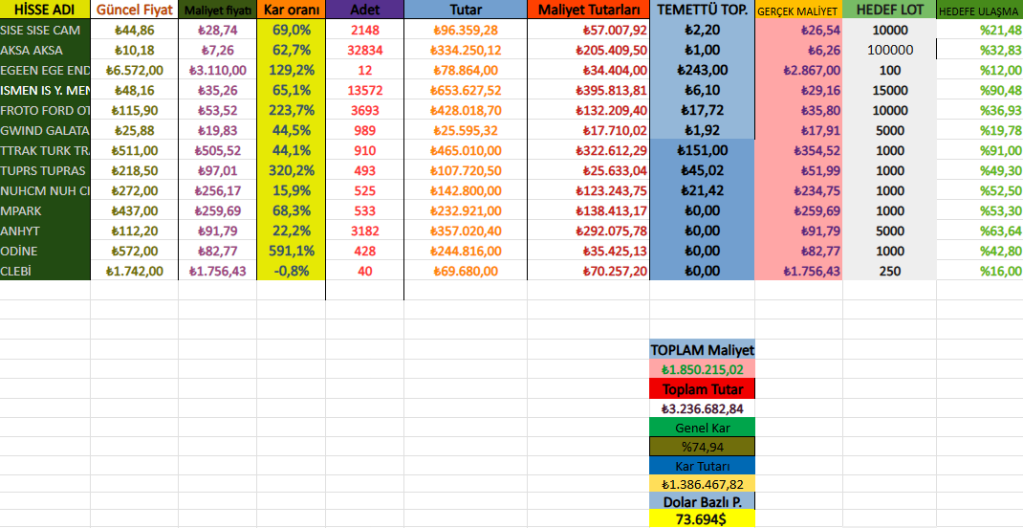

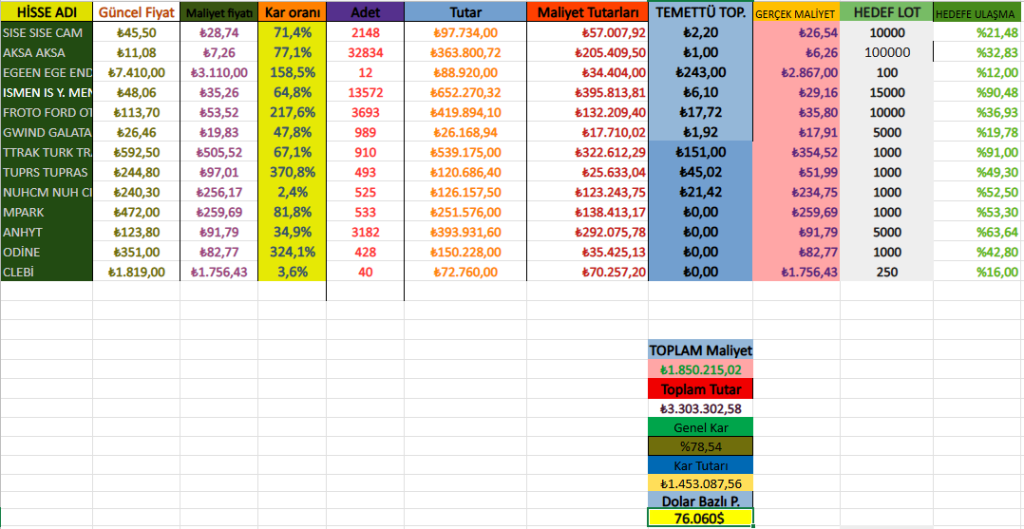

11. Tasarruf oranım. Peki bu kadar şey saydım. Benim aylık tasarruf oranım nedir? Ekim 2023 itibariyle benim tasarruf oranım yüzde 66 idi. Aşağı da bir görsel paylaşıyorum. Aylık harcamalarımı kontrol ediyorum her ay. Fotoğrafta görüntü kalitesi biraz düşük( tıklarsanız netleşiyor.) ama genel durumu anlayacağınızı varsayıyorum.

Yorum bırakın