Blogumu takip edenler bilir daha önce portföy de Meditera (medtr) hisse senedi vardı. Onu sattığım için özellikle sağlık alanında bir hisse taşımak istiyorum portföy de. Sebebi ise sağlık sektörünün önümüzde yıllarda reel olarak büyüyeceğini öngörüyorum. Bunun yanında Türkiye’nin yaşlanan nüfüsu ve devlet sağlık sisteminin yeterince iyi olmadığı da var. Neyse bunları aşağıda anlatacağım madde madde. Şunu da eklemek istiyorum bu hisseyi almadan önce diğer sağlık alanın da hizmet veren bütün halk açık şirketleri de inceledim ama en beğendim şirket bu oldu. Vakit buldukça da portföyümdeki diğer hisselerin de neden eklediğimi teker teker anlatacağım. Umarım faydalı bir seri olur.

1.Kendi sektöründe lider olması. Hisse eklerken özellikle dikkat ettiğim unsurlardan bir tanesidir. Çünkü sektöründe lider olan şirketler rekabet avantajını sürdürme eğilimindedir. Ayrıca bu liderlik pozisyonundan dolayı marka bilinirliği de rekabet avantajını arttırır.

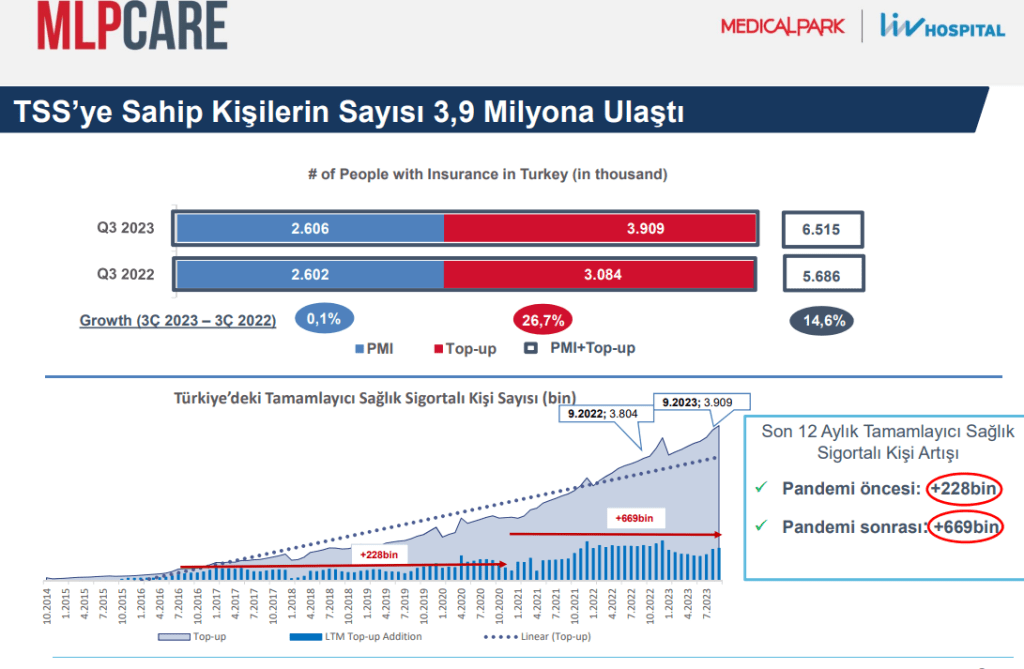

2. Özel Sektör Sağlık Sigortası Büyümesi. Uzun süredir sağlık sigortalarında artış gözüme çarpıyordu. Yukarıda bahsettiğim üzere SGK sağladığı sağlık hizmetleri ve ödemeleri yeterli değil ve ileri de daha kötü olacak. Ayrıca Devlet hastahanelerinin durumu, kalabalık, yetersiz sağlık hizmeti gibi nedenlerden insanların özel sağlık sigortalarına yöneleceğini düşünüyorum. Tam bu nokta da Mpark bir veri paylaşmış 2023 3. çeyrek faaliyet raporunda onu da aşağıda paylaşıyorum.

-“Özel sağlık sigortası segmenti tamamlayıcı sağlık sigortasının devam eden güçlü büyümesi sayesinde 3Ç 2023’te %126 oranında, 9A 2023’te %107 oranında büyüdü.”

Büyüme oranı bile yıllıkta başlı başına konuşuyor. Ayrıca hedge mekanizması olarak şirketin sgk ile de anlaşmalı olduğunu da eklemeliyim. Olur ki ilerde SGK’ ya olan talep artarsa diye. Aşağıda şirketin kendi yatırımcı sunumundan bir görsel. Sadece tamamlayıcı sağlık sigortası yapanlar yıllık olarak yüzde %14 artmış. Bu da aslında yukarı da bahsettiğim durumunu kanıtlar nitelikte.

3. Sağlık Turizmi. Sağlık turizminin geçen yıllarda Türkiye’de nasıl geliştiğine hepimiz şahidiz. Bence bundaki en büyük etkenlerden bir tanesi ucuzlayan TL ve kötü ekonomi sebebiyle yabancılarında daha düşük fiyatlara daha iyi hizmet aldığını düşünmesinden dolayı. Tabi tecrübelerini arttıran bir sağlık sektörünü de görmezden gelemeyiz. Şirkette sağlık turizmindeki potansiyeli görüp Macaristan’a bir hastahane açmış, ayrıca bazı ülkelerde tanıtım için ofisler açmış. Bu adımların gelecek ciroya olumlu etki yapmasını bekliyorum. Sadece 2023 ilk üç çeyrekte sağlık Turizminin değişimi geçen yıla göre %48. İvmelenerek artacağına inanıyorum.

4.Karlılığı arttırıcı adımlar. Özellikle kar getirmeyen yada düşük karlı olduğunu düşündüğü hastahanelerin kapatılmasını veya devredilmesini olumlu buluyorum. Böylelikle sermaye daha etkili bir şekilde kullanılıp, daha karlı bölgelere yatırım imkanı olacaktır. Bu alanda İstanbul yeni hastahane arayışında olduğunu biliyorum daha karlı olacağını da düşünüyorum. Ayrıca şirketin yurtdışında daha fazla yayılma ve deneyim imkanı olacağını da belirtmeliyim.

5.Şirketin Finansal Durumu. Şirketin 9. çeyrek 2023 itibariyle son faaliyet raporuna göre borcu uzun vadeli 2 milyar kısa vadeli 7 milyar tl olarak görüyorum. Kasasında 1.1 milyar TL nakit ve nakit benzerleri toplam dönen varlıklar 5.6 milyar TL. Ayrıca 3. çeyrek net karı 1.6 milyar TL. Yani bunları hepsini şu yüzden yazdım. Şirket çok borçlu değil. Net borç/favök 0.8.Tabi benim tercihim mümkünse hiç borçsuz bir şirket ve kasasında nakit. Ama uzun vade de şirketin borçluluğunu daha da indireceğini düşünüyorum. Aksi bir senaryo da şirketteki ortaklığımı gözden geçiririm. Ama şuan ki makul denebilir yeni yatırımlara rağmen. Bu fiyatlamalara karşın şirketin şuan ki fk si 15. Ama 2023 12. ay finansal raporundan sonra bu fk nin 10’lara doğru geleceğini öngörüyorum. Yani şirketin şuan da değerinde fiyatlandığını düşünüyorum. Ne ucuz bir şirket ne de pahalı.

6.Geri alım. Şirket 2022 yılında geri alım yapmaya başlamış ve halen günlük olarak geri alımlara devam ediyor. Mayıs 2024 tarihine kadar geçerli geri alım. O tarihten sonra yeni geri alım gelir mi göreceğiz. Şirketin hisselerine güvenip geri alım yapması ve bunu sürekli yapması açıkçası benim için bir artıdır. Ama temettü ödemesi yapsaydı düzenli olarak daha iyi olacağını düşünüyorum. Çünkü bence temettü borsa da kazancın sigortasıdır. Ayrıca biz yatırımcılar için birleşik getirinin anahtarı. Önümüzdeki yıllarda şirketin bu yöndeki tutumuna göre kararlarım şekillenir. Ama geri alım da bence gayet iyi.

7.Özkaynak karlılığı. Şirket seçerken çok önem verdiğim bir konu. Özellikle son senelerde artan enflasyon sonucu şirketlerin de Özkaynak karlılığının da artmasını beklerim. Mpark son beş çeyrekte özkaynak karlılığı %100 üzerinde. Benim için çok iyi bir oran. Diğer çeyreklerde de bu alanı özellikle takip ediyor olacağım.

Yukarı da daha bahsetmediğim ama önemli olduğunu düşündüğüm alanlar var. O yüzden mutlaka 2024 yatırımcı sunumuna bir göz atmanızı öneririm.

Link : Medikal Park

UYARI : Yukarı da bahsettiğim hiçbir şey bir yatırım tavsiyesi değildir. Benim gözümden nasıl yatırım yaptığımı görmeniz için bir fırsattır. Ayrıca yukarıda yazdıklarım teknik olarak bir analiz sayılacağından şirkette önümüzdeki 5 iş gününde herhangi bir satış yapmayacağımı belirtiyorum.

Yorum bırakın