Finansal özgürlük fikrine yeni yeni alışanların kafasındaki ilk soru bu oluyor genelde. Özellikle borç içinde ve tasarruf imkanı olmayan insanların kafasındaki soru işaretlerine bir nebze cevap vermek için buradayız.

1. Aktif /Pasif Ayrımı.

Aktiflere yatırım size para kazandırır. Bu alana yatırdığınız paranız çoğalmaya başlar. Bunun örnekleri : hisse, ev, dükkan, eurobond..vs. sayılabilir. Hisseler değer artışı ve temettü ile çoğalır. Ev size kira öder ve yine değer artışı sağlar. Gibi örnekler sayılabilir. Şimdi gelelim başımızın belası pasiflere. Harcadığınız para değer kaybetmeye ve azalmaya başlar, ayrıca size de herhangi bir ödeme yapmaz reel olarak. Bunlara örnek : araba, telefon, giyim..vs sayılabilir. Son yıllarda ülkemizde araba fiyatlarının enflasyon ve arz sıkıntısı nedeniyle yükselmesinden dolayı çoğu insan arabayı bir yatırım aracı olarak görmeye başladı ama enflasyon köpüğünün azaldığı şu sıralar insanlar arabanın bir yatırım aracı olmadığı ve pasif bir varlık olduğunu anlamaya başladılar.

Aktif ve Pasif ayrımını yapmaya başlayanlar bence finansal özgürlük için yola çıkmaya hazırdır. Bu en temel farkındalık ve özgürlük için olayın kalbi niteliğinde.

2.Borçları Azaltma.

Yüksek enflasyon dönemlerinde borçlanmak (kendi limitleriniz dahilinde) iyi bir şey olabiliyorken borcunuzu yönetmekte sıkıntı yaşıyorsanız borçlarınızı azaltmak için bir plan yapmalısınız. Örneğin borç bitmeden yeni bir şey almamak gibi, ya da her ay belli bir kısmını ödeyerek şu sürede bitireceğim gibi bir taahhütte bulunmak borçlarınızı yönetme imkanı tanıyacaktır size. Yüksek faiz ortamında ise mümkün olan en kısa zamanda borçlarınızı kapatmak size avantaj sağlayacaktır.

3.Bilgi Birikimi.

Sosyal medyadan ya da yakın çevrenizden size saçma sapan tüyolar verilmesini istemiyorsanız bu konu da bilgi birikiminizi arttırmanız gerekiyor. Sosyal medyada çok fazlaca paylaşım yapan var. Bazıları güvenilir belki, bazıları kesinlikle değil. Ayırt etmek çok zor. Bu yüzden bu konu hakkında ne kadar kitap varsa okumanız ve kendinizi geliştirmeniz gerekiyor. Şanslısınız çünkü ben yatırım alanında okunacak kitaplar diye bir blog yazısı paylaştım. Orada ki kitapları okursanız çok faydalı olacağına inanıyorum. Linki : YATIRIM ALANINDA TAVSİYE ETTİĞİM KİTAPLAR Bunun yanı sıra okuduğum kitapların özetini de bu blogta paylaşıyorum. Almadan önce merak ettiğiniz bir kitap varsa göz atabilirsiniz. Evet finansal özgürlük alanında kendinizi doğru kaynaklardan beslerseniz bu yola doğru bir hazırlıkla çıkmış olursunuz. Yolda birilerinin sizi kandırma ihtimalini azaltırsınız.

4.Bütçe Hazırlama.

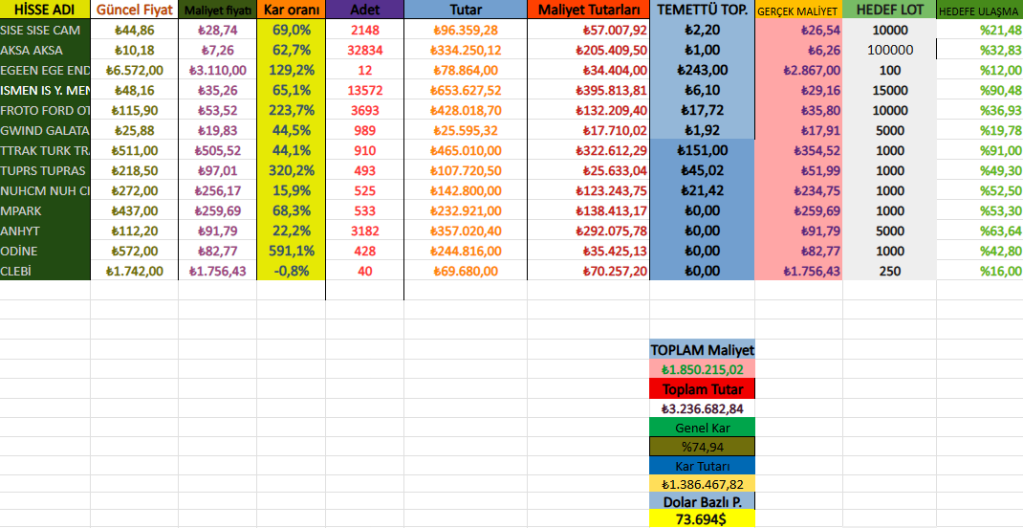

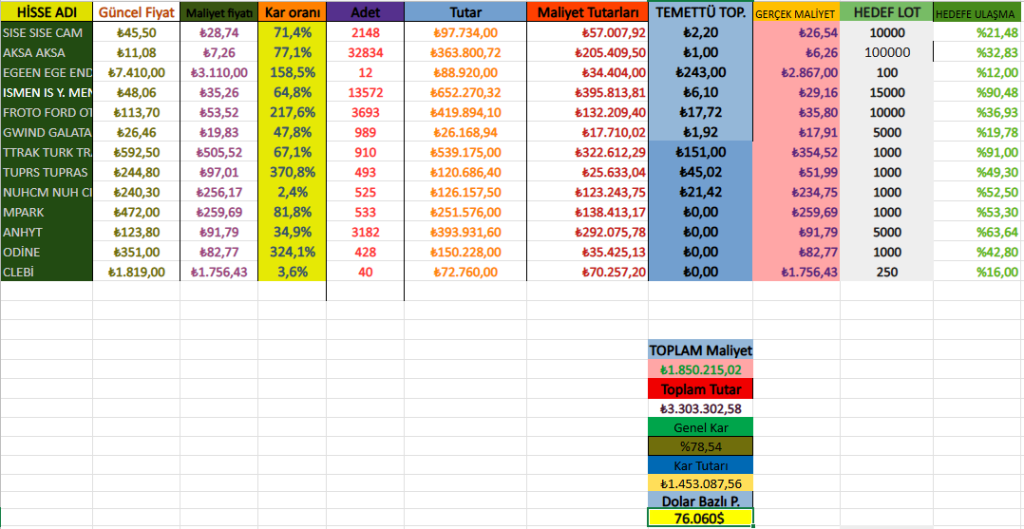

Her ay ben ne kadar harcadım? Nereye harcadım? gibi soruların cevaplarını burada bulacaksınız. Gereksiz bazı harcamaları kısarak tasarruf oranınızı arttıracaksınız. Bende her ay bu blogta tasarruf oranım ve gelirimi nereye harcadığımı burada paylaşıyorum. Bu yazıyı yazdığım tarih itibariyle son raporumun linki : 1 TEMMUZ 2024 42. AY PORTFÖY RAPORU. Sizinde görebileceğiniz üzere tasarruf oranım baya iyi. Harcamalarınızı bir kere kontrol etmeye başladınız mı artık geliriniz üzerinde kontrol mekanizmanız artacak ve tasarruf oranınız yükselecektir. Ayrıca her ay ne kadar harcadığınızı bilmezseniz Finansal Özgürlük için ne kadar paraya ihtiyacınız olduğunu da hesaplayamazsınız. O yüzden önemli bir veri.

5.Yatırım Yapma ve Pasif Gelir Oluşturma.

Yukarı da saydıklarımı yapmaya başladıysanız artık büyük ihtimalle elinizde para birikmeye başlar. Peki ne yapacaksınız bu parayı? 1. numara da bahsettiğim üzere aktif varlıklara yatırım yapacaksınız. Bu aktif varlıkların ne olduğunun bir önemi yok tabi ki reel getiri getirdiği sürece. İsteyen hisse senetlerine, isteyen gayrımenkule, isteyen tahvillere yatırım yapar. Bu tamamen size, yatırım anlayışınıza ve risk algınıza bağlıdır. Yeter ki size bir nakit akışı sunsun. Nakit akışı demişken gelirlerinizi hem pasif gelirlerle arttırabilirsiniz hem de yan işler yaparak ekstra gelir elde edebilirsiniz. Geliri düşük olan insanlar için bence ekstra bir gelir şart ya da ekstra gelir mümkün değilse iş değişikliği. Çünkü büyükşehirde asgari ücretle ev geçindirmeye çalışan birisinin tasarruf yapması zor, zorlukla beraber finansal özgürlüğe ulaşması ise çok daha uzun zaman alacaktır. Açıkçası ne kadar çok nakit, o kadar erken finansal özgürlük diyebiliriz.

.jpeg)

6.Sigorta ve Koruma.

Belli bir portföy büyüklüğüne geldiğinizde bu portföyü sigortalamak istemelisiniz. Çünkü yıllarca çalıştığınız varlıklarınızın bir anda yok olma tehlikesi ciddi risk barındırır. Bu konu özellikle gayrımenkule yatırım yapanlar için geçerli. Mülklerinin nakit akışı sağlamaya devam etmesi için bir nevi sigortaya ihtiyacı vardır. Ayrıca hisse ve diğer yatırım araçlarında da belli bir çeşitlendirme yatırımcıya risklerinin yönetmesi hususunda güvenlik sağlar. Hisseleri ve geliri Türkiye’de sigortalayan bir sigorta şirketi görmedim. Ama bu yurtdışında yapılan gayet mantıklı bir hamle.

.jpeg)

7.Acil Durum Fonu Oluşturma.

Aslında herkesin hayatının mümkün olan en erken yaşında bunu yapması lazım. Hayatın size ne getireceğini bilemezsiniz. Acil durumlar için bir fon oluşturmak akıllıca bir davranış olacaktır. Pasif gelir musluğunu çok akmadığı zamanlarda sizin için can simidi olacaktır bu fon. Ayrıca zor bir durumda yaşayacağınız stresi de minimize edecek, size güven sağlayacaktır. Şahsen kendime bir eleştirim bu konu da : Ben hala acil durum fonu oluşturmadım. İki adet eurobond aldım bu fon için ama yeterli olduğunu düşünmüyorum. Biraz daha Finansal Özgürlüğe yaklaştığımda bu fonu arttırma eğilimindeyim.

.jpeg)

8.Vergi Planlaması.

Varlıklarınız artmaya başlayınca başınızın tatlı bir belası daha olacak. Bu da vergi. İşi gücü bıraktıktan sonra verginin pasif gelirlerinizin büyük bir kısmını alması sizi elbette strese sokacaktır. Bu konu da bilginiz yoksa danışmanlık almak iyi bir fikir olabilir. Ayrıca yüksek vergi ödediğiniz varlıkları düşük vergi vereceğiniz varlıklara dönüştürmek güzel bir çözüm yolu. Bir başka yol ise eşinizle beraber ortak bir portföy oluşturmak böylelikle vergi yükünü de paylaşmış olacaksınız. Mesela hisse senetleri benim adıma kayıtlı iken Eurobond’lar eşimin hesabında.

9.Emeklilik Planı.

Bütün zorlukları aştınız. Sonunda finansal özgür oldunuz. Peki ya ne yapacaksınız ? Nerede Yaşayacaksınız ? Öyle insanlar tanıyorum ki şuan çalışmak zorunda olmasa kafayı yiyecek, iki gün sonra seve seve işe dönecek. Bu kötü bir şey değil elbette ama bize şunu gösteriyor : Bazı insanlar yalnız başına kaldığında ne yapacağını şaşırıyor. Bizdeki emekli albaylar gibi. İnsanların sevdikleri şeyleri düşünmeye ve yapmaya zamanları kalmadığından dolayı ne bir hobileri var ne de yapmaktan zevk aldıkları bir şey. Benim açımdan bu çok üzücü bir durum. Benim de kayınpederim emekli olmak için can atıyordu. Emekli olduğundan beri can sıkıntısı içerisinde. Ne yapacağını bilmiyor. Gerçekten çok üzücü. O yüzden bence şimdiden emekliliğini hem maddi hem de manevi olarak planlayın.

.jpeg)

Bu adımların her biri sizin finansal özgürlüğe ulaşmanız için size yardım edecektir. Umarım herkesin mutlu bir hayat geçirebileceği şartları gerçekleşir. Sonraki Modern Köle blog yazısında görüşmek üzere.

Yorum bırakın